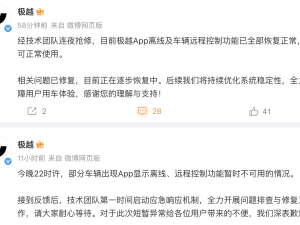

近期,全球航運市場呈現出顯著的分化態勢,歐線與美線運價走勢截然相反,形成冰火兩重天的局面。這一變化引發了行業廣泛關注,多家航運分析機構的數據揭示了背后的市場動態。

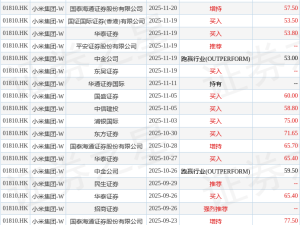

在亞歐航線上,運價持續攀升的勢頭令人矚目。根據德路里和Xeneta等機構的數據,截至11月21日,亞洲至歐洲/地中海航線運費已連續六周上漲,周漲幅達7%。具體來看,上海至熱那亞航線運價升至2319美元,漲幅6%;至鹿特丹航線運價則漲至2193美元,漲幅8%。市場分析認為,這一趨勢主要得益于需求激增,尤其是中國商品在北美以外市場開拓帶來的歐洲需求提升。

運力調整未能抑制運價上漲。盡管本周各大船公司已加派五大主要航線運力,其中遠東至北歐運力較前一周增長4.8%,至地中海運力增長8.7%,但運費依然堅挺。這表明當前歐線貨量充足,完全能夠消化新增運力。達飛、MSC、赫伯羅特等船公司順勢宣布,自12月1日起上調FAK費率,進一步推高市場預期。

達飛航運公布的新費率顯示,12月1日至14日期間,亞洲主要港口至地中海和北非航線將采用新標準。MSC地中海航運則宣布,自12月1日起(最遲不超過12月14日),所有遠東港口至北歐、地中海及黑海港口的運費將執行新價格。赫伯羅特也表示,遠東至歐洲的FAK海運費率將上調,適用于20英尺和40英尺干貨集裝箱及冷藏集裝箱運輸,包括高箱設備。

與歐線形成鮮明對比的是,跨太平洋航線運價持續走軟。德路里數據顯示,截至11月21日,上海至紐約運費下滑10%至2922美元,至洛杉磯運費下降7%至2172美元。Xeneta數據則顯示,遠東至美東平均即期運價較一周前下降2.8%至每FEU 2838美元,較11月1日峰值累計下降23%;至美西平均即期運價繼上周大降17.2%后,本周再降3.2%至每FEU 2190美元。

運力增加與需求疲軟是美線運價下跌的主因。報告顯示,遠東至美國西海岸運力較前一周增長5.4%,至東海岸運力增長11.4%,但市場顯然難以消化這些新增運力。更嚴峻的是,未來五周全球主要航線已公告取消的48個航次中,跨太平洋東向航線占比高達48%。盡管多家班輪公司計劃在12月初推行GRI或FAK上調,但在需求未見實質回暖的背景下,漲價持續性存疑。

面對歐線、美線兩極分化的態勢,行業機構普遍預測這一現象將持續至年末。對于貨主而言,需根據市場變化提前規劃運輸策略:歐線賣家可利用12月漲價窗口期提前鎖定艙位,規避成本上行風險;美線賣家則可借助運價下行周期優化訂艙成本,提升運營效率。