今日,備受市場關注的“百元股”摩爾線程正式啟動申購,投資者中一簽需繳納57140元,成為年內發行價最高的新股之一。根據測算,若以114.28元/股的發行價計算,其上市時總市值將達到537.15億元。不過,公司也在公告中提示風險,指出本次發行價對應的2024年攤薄后靜態市銷率為122.51倍,高于同行業可比公司平均水平,未來股價可能面臨下跌壓力。

摩爾線程將英偉達、AMD、高通等海外巨頭,以及海光信息、寒武紀、景嘉微等國內企業列為可比公司。截至11月19日,這三家海外公司的市銷率分別為34.73倍、14.11倍和4.57倍,營收規模則分別達到1304.97億美元、257.85億美元和389.62億美元,市值分別為4.53萬億美元、3639億美元和1779億美元。其中,英偉達和AMD以數據中心業務為主,是GPU領域的主要AI芯片供應商;高通則以移動芯片和無線通信技術為核心,近期也涉足數據中心市場。

國內公司中,景嘉微在營收規模和盈利狀況上與摩爾線程最為接近。去年,摩爾線程和景嘉微的營收分別為4.38億元和4.66億元,均處于虧損狀態。摩爾線程去年虧損14.92億元,今年上半年虧損2.71億元;景嘉微去年和今年上半年分別虧損1.65億元和8761萬元。盡管如此,摩爾線程的市銷率仍高于景嘉微的81.67倍,且上市時總市值達537.15億元,遠超景嘉微目前不足400億元的市值。

其他兩家國內公司表現相對優異。海光信息和寒武紀去年營收分別為91.62億元和11.74億元。寒武紀自去年第四季度開始扭虧為盈,今年前三季度持續盈利;海光信息去年和今年上半年凈利潤分別為19.31億元和12.01億元。目前,寒武紀市值已超5000億元,海光信息超4000億元,對應市銷率分別為478.25倍和54.04倍。在四家國內公司中,摩爾線程和寒武紀的市銷率均超過行業平均值111.23倍。

從業務場景來看,摩爾線程與寒武紀的關聯性較強。摩爾線程專注于GPU及相關產品的研發,主要面向AI、云與數據中心、高性能渲染和視頻加速等領域;寒武紀雖非GPU廠商,但為AI領域設計專用芯片,業務同樣與AI緊密相關。芯片類型上,海光信息和景嘉微與摩爾線程更為接近。海光信息的DCU基于GPGPU架構,用于AI和大數據處理,但其主要業務還包括CPU;景嘉微的GPU產品則更多應用于圖形渲染、云游戲和云計算,去年通過研發填補了AI訓練和推理領域的空白。

AI計算需求的增長正推動AI芯片市場整體擴張。摩爾線程預計,公司最早可能在2027年實現合并報表盈利。國內AI芯片廠商近年來備受市場關注,例如寒武紀今年8月底股價一度達到1462元/股,超越貴州茅臺成為A股股價最高的個股。

然而,國內芯片廠商仍面臨激烈競爭。摩爾線程在回復問詢函時表示,國內AI芯片市場中GPU的份額低于全球水平,而全球市場則由英偉達壟斷。另一家沖刺IPO的AI芯片廠商沐曦也在招股書中指出,AI芯片領域已形成英偉達和AMD“一超一強”的寡頭格局,英偉達全球市場份額超過80%。盡管今年國內本土品牌AI芯片的市場滲透率有所上升,但競爭格局尚未明朗。

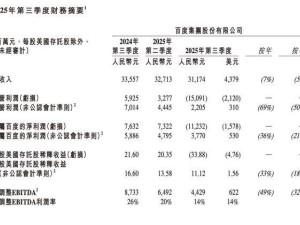

除摩爾線程外,沐曦也尚未實現盈利。摩爾線程第三季度虧損4.53億元,同比擴大近1.8億元。已上市的AI芯片廠商中,部分企業最新季度的財務數據出現下滑。寒武紀第三季度營收環比下降2.4%,凈利潤環比下降17%;海光信息第三季度凈利潤雖同比增長,但環比增速從第二季度的37.49%降至9.26%,同比增速也從23.14%放緩至13.04%。海光信息解釋稱,研發投入的資本化與費用化處理及其效益滯后性對短期凈利潤構成壓力。