近日,小額貸款行業再現新三板退市案例。杭州市臨安區兆豐小額貸款股份有限公司(以下簡稱“兆豐小貸”),一家在新三板掛牌多年的公司,正式宣告將于2025年1月8日終止其股票掛牌。

兆豐小貸的這一決定,早在2024年12月就已初見端倪。當時,該公司股票自12月11日起停牌,隨后在12月23日向全國中小企業股份轉讓系統(新三板)提交了終止掛牌的申請。經審查,新三板同意受理兆豐小貸的退市請求。

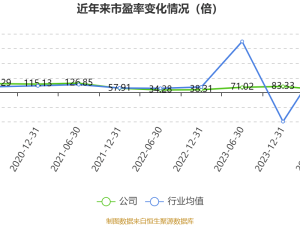

據公開資料,兆豐小貸成立于2008年12月,是經浙江省金融辦批準設立的小額貸款公司,業務范圍涵蓋小額貸款發放、小企業發展咨詢、財務管理咨詢以及代理意外傷害和財產保險等。2015年8月,兆豐小貸成功在新三板掛牌上市,市值一度高達60億元。

然而,近年來兆豐小貸的經營狀況卻每況愈下。從財務數據來看,自2017年以來,除2022年度實現營收和凈利潤雙增外,其余年份均出現同比下滑。2024年前三季度,兆豐小貸歸屬于母公司所有者的凈利潤僅為5.04萬元,同比大幅減少99.75%;營業收入為1846.22萬元,同比減少42.05%;基本每股收益為0元,同比更是下滑了100%。其中,第三季度更是出現了21.14萬元的凈虧損。

除了業績下滑,兆豐小貸的不良貸款問題也日益凸顯。2024年半年報顯示,該公司不良貸款達到3386.46萬元,同比增長142.07%;不良貸款率為11.16%,同比增加7.46個百分點。兆豐小貸表示,這主要是由于經濟下行壓力增大,企業及個人流動資金貸款逾期形成不良,導致貸款質量下降。

兆豐小貸退市的原因,除了自身經營壓力外,還與行業大環境和戰略規劃有關。公司此前曾公告稱,因自身戰略規劃及經營發展需要,擬申請股票在全國股轉系統終止掛牌。兆豐小貸董事會審議通過的議案指出,基于當前經濟形勢、行業發展前景以及自身戰略發展整體規劃的需要,為降低運營成本、更好地實現股東利益最大化,決定申請退市。

事實上,兆豐小貸并非小貸行業首家退市的公司。近年來,隨著小貸行業持續收縮,越來越多的公司選擇摘牌。據公開數據,截至2016年1月,新三板叫停所有類金融企業辦理掛牌手續時,已有46家小貸公司登陸新三板。然而,此后掛牌公司數量逐漸減少。隨著兆豐小貸選擇摘牌,目前新三板掛牌小貸公司僅剩11家。

從小貸行業的整體來看,基于大環境復蘇不及預期、貸后管理等壓力,小貸機構采取主動收縮策略已成為一種趨勢。據Wind數據顯示,2024年前三季度,尚在新三板掛牌的12家小額公司幾乎全部出現凈利潤同比下滑,同時各家公司的資產規模也同比出現不同程度收縮。

兆豐小貸的退市,無疑給小貸行業敲響了警鐘。在面臨經營壓力和行業變革的背景下,小貸公司需要更加注重風險管理、優化業務結構、提升盈利能力,以應對未來的挑戰。